切勿轻信“代理退保”、“全额退保”,作为保险消费者,我们要时刻“擦亮双眼”。

最近两年,关于“代理退保”的骗局时常见诸报端,一些不法分子打着帮债权人“代理维权”的旗号,干着一些坑蒙拐骗的勾当,严重侵害债权人的合法权益。对此表示,债权人一旦发生退费纠纷,一定要选择正规的维权渠道,避免被不法分子钻了空子,主要涉及了人身保险和个人信用贷款保证保险。

保险市场出现一些消费者受不法中间商的鼓惑、唆使、怂恿、诱导,以投保不知情为由对保险公司进行恶意投诉。更有甚者,纠集多人到保险公司职场索要材料,保险公司若无法提供,则一直不肯离开。上述行为严重影响了保险公司的正常经营,严重扰乱了保险市场秩序,损害保险消费者的合法权益,给行业造成负面影响。

该骗局正在向信贷行业蔓延,助长了“老赖”行为,并已经形成黑色产业链。

11月16日,银保监会在官方网站再次发布了《关于防范“代理退保”等风险的提示》

在某知名网购平台,搜索“全额退保”,就能看到很多类似的图片:其中关键词不乏:“全额退保”、“技术指导”等等,看起来没有任何违法违规的含义,但实际上潜藏了很大违法风险。

近期,湖北、浙江、黑龙江等三地银保监局发布风险提示,一些机构或个人以牟利为目的,声称“可以办理全额退保”,从而怂恿、诱导消费者委托其代理“全额退保”事宜,并从中收取高额“手续费”。

作为消费者的我们,一定要擦亮双眼,有效识别并避免上当受骗,以下几种“手法”为骗子的惯用伎俩:

手法一、

冒充监管部门或者保险公司工作人员,或者以“保监会退保服务中心与银保监局合作”的名义,通过电话、微信、网络等进行虚假宣传。

手法二、

谎称消费者所购买的保险产品已有多名消费者投诉,保险公司存在欺诈行为;或者欺骗消费者若继续持有将会蒙受巨大经济损失,怂恿客户退保。

手法三、

谎称可以协助消费者“全额退保”,诱导投保人签署代理服务协议或者欠款协议,并诱导消费者提供身份证、银行卡、保单、电话号码等个人敏感信息,有的甚至扣留消费者银行卡、手机,从而达到控制客户的目的。

手法四、

有的代理退保组织与黑恶势力勾结,如消费者想终止协议,则对其实施威胁、恐吓等不法侵害。

手法五、

阻止消费者与监管部门、保险公司沟通,试图切断消费者正常维权通道,从中骗取客户支付高额费用。

律师提醒,通过正规途径反映问题、提出诉求,是消费者维护自身合法权益的正当权利。但“全额退保”宣传已触犯法律,消费者轻信“退保黑产”将得不偿失。

保险消费者应该都知道,保单合同一般有犹豫期设置,普遍在10天左右。犹豫期内,消费者可以撤销合同,退回全部保费;犹豫期过后,消费者再想退保,就只能拿回现金价值,在保单前几年,现金价值一般远远低于保费金额。

然而,近一段时期,微信公众号、百度贴吧、淘宝、抖音、小红书等平台上,出现了大量声称可以助你全额退保的个人和组织。真的有这么神奇吗?过了犹豫期,难道还能退回全部保费?

某家“挂羊头卖狗肉”的公司的工作人员,透露了成功实现全额退保的秘籍:一找茬、二卖惨、三撒泼。首先要找保险营销员的瑕疵,“咬死”对方存在欺骗和诱导行为。只要保险公司一天没有答应退保,就要“豁出去”摆出一副要把事情闹大的架势,逼迫保险公司退保。

他们煽动保险消费者到保险公司全额退保,四处散发广告,扬言受理各大保险公司保单的全额退保业务。他们以代理退保业务为名,从中收取30%-50%的高额手续费。

多地银保监局发声警示——消费者务必“擦亮眼睛”受损失的不只是保险公司。最终为退保买单的还是消费者自己。

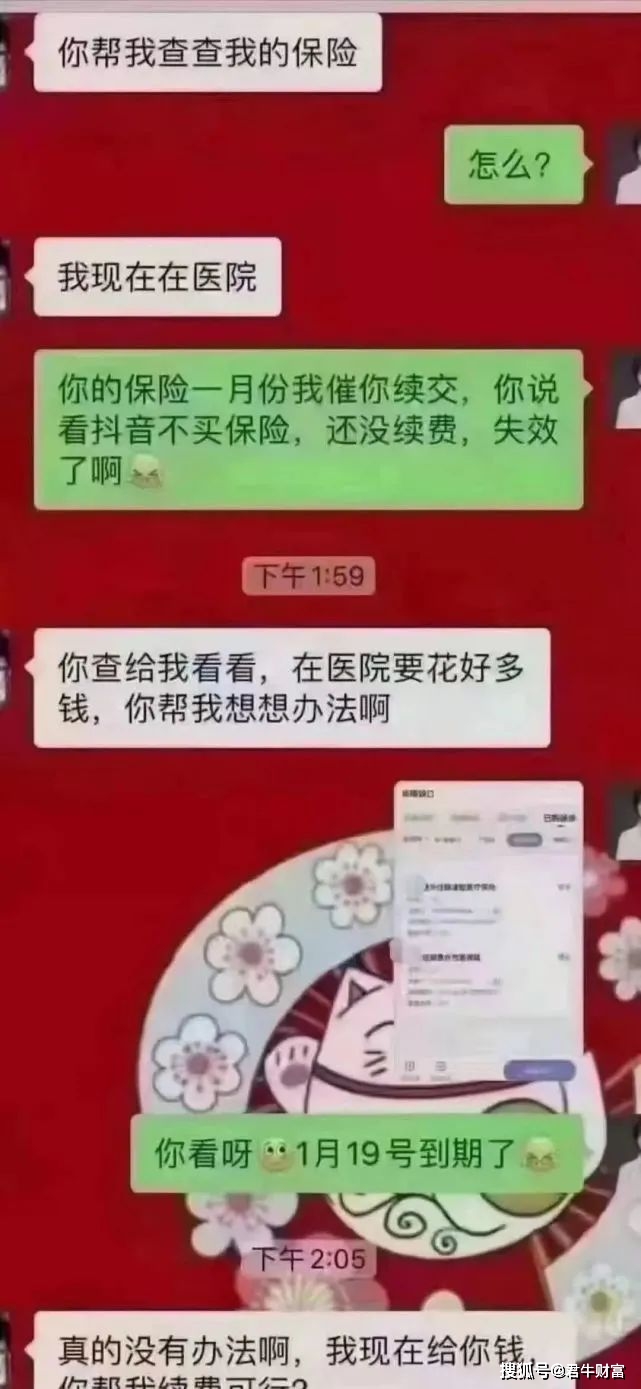

记者在调查中了解到的一个真实案例显示,今年3月,江女士生病住院,其丈夫胡先生想起几年前江女士曾投保过一份保单,就想申请理赔。但万万没想到的是,江女士的这份保单早已在2019年11月办理了退保手续,现已无保险保障。

原来,2019年11月,江女士被一不良团伙以高收益产品诱导,委托其通过“恶意投诉”进行了退保。胡先生对此懊悔不已,希望保险公司能够考虑恢复保单效力。然而,不幸的是,经调查,保单退保所有书面签字均由江女士本人签字确认,具有法律效力,江女士的保单无法再恢复了。

这是一个惨痛的教训,看了抖音后不愿意交费,现在住院了又让业务员帮助续费,抖音号吸收了流量挣了钱,自己发生风险损失的是自家的钱,真实经典案例,多么痛的领悟。

这世界上从来不缺好心办坏事的人,拿保险来说,很多人本身对保险有偏见,以为这样可以省了一笔钱,殊不知,疾病和意外这种东西根本无法预测,很多案例都是前脚退保后脚确诊,让人悔不该当初。

退保代价风险要注意

1.退保必然会导致经济损失。过犹豫期退保时仅退还保险单的现金价值,退保越早,投保人得到的退保金越少,特别是在未缴满两年保险费的情况下,退保金更少。

2.再次投保缴费标准将提高。一般来说,投保同一种险种,被保险人的年龄越大,缴费标准越高,如果退保后重新投保,便会因年龄的增长而多缴保费。

3.保障责任随着退保而丧失。退保后投保人原本享有的保险权益因此失去,面对随时可能发生的风险,被保险人将无法及时获得各项保障。

4.重新投保将受到一定限制。若因退保而重新考虑投保长期性人寿保险,其保险条款中约定的疾病身故、疾病致残或自杀的保险责任免除期将重新计算。若投保人在责任免除期内发生保险事故,保险公司不予赔偿。

5.重新投保时可能会被拒保。某些人寿保险条款,以被保险人身体健康且不超过规定年龄为条件。退保后再投保,可能会因身体状况的变化或超过规定的年龄而被拒保,从而失去获得保险保障的权利。

如果你是理智的,你绝不会因为朋友的一句话而放弃保险,所有的人都必须对自己的人生和家庭负责,你可能遭遇的风险,只有保险才能为您将损失降到最低,帮您抵御风险带来的灾难。无论关系再好的朋友都不敢如此承诺。

防骗不如戒贪,防人不如防己。希望每一位消费者树立正确的金融消费观,不断提升自身金融素养,让骗子无机可乘,无缝可钻。