上半年银监系统开出超1600张罚单,这家银行收到的罚单“最奇葩”

国际金融报 张思源

据《国际金融报》记者不完全统计,截至6月30日,今年以来,银监系统针对商业银行以及金融机构违规行为的罚单总计1662张。

2018年已过半,银监系统最大罚单开给了谁?最多数量的罚单剑指哪类案由?千万级罚单又被谁“收入囊中”?

上半年罚单超1600张

据《国际金融报》记者不完全统计,截至6月30日,今年以来,银监系统针对商业银行以及金融机构违规行为的罚单总计1662张,涉事机构包括银行、金融租赁公司、消费金融公司等。从金额上来看,罚没金额总计超10亿元。

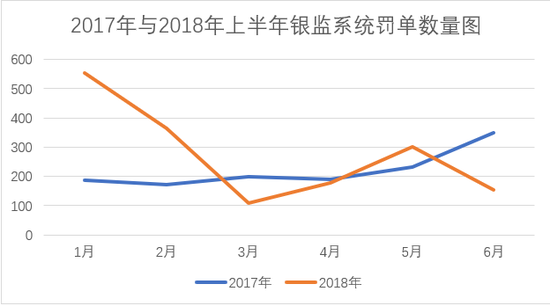

与上年同期相比,2018年上半年银监系统开出的罚单数额明显增多。2017年全年罚单数量总计2451张,合计罚款数额26.98亿元;上半年罚单数量1334张,合计罚款数额3.38亿元。

具体来看,今年1月至6月,银监系统罚单数量分别为554张、366张、110张、177张、301张、154张。而去年同期的数据则分别是:188张、173张、200张、190张、233张、350张。

千万级罚单达12张

从单笔罚单金额来看,2018年上半年银监系统的监管力度也呈现出愈发趋严的态势。

据记者统计,1月至6月期间,仅上千万的罚单在各级银行系统中就达到了12张的数量,累计金额高达9.48亿元。

具体来看,这12张千万级罚单分属浦发银行、浦发银行成都分行、邮政储蓄银行武威市分行、吉林蛟河农村商业银行、招商银行、兴业银行、绍兴银行、南京银行镇江分行、吉林龙井农村商业银行、厦门银行、河北银行、工商银行齐齐哈尔分行。

其中,浦发银行成都分行单张罚单最高,达到4.62亿元。1月19日,四川银监局披露,浦发银行成都分行为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。

原银监会在公告中称,这是一起浦发银行成都分行主导的有组织的造假案件,涉案金额巨大,手段隐蔽,性质恶劣,教训深刻。公告中指出,浦发银行成都分行存在的诸多问题,包括内控严重失效、片面追求业务规模的超高速发展、合规意识淡薄等。

然而,紧接着,5月4日,浦发银行总行也收到了5856万元的罚单。银保监会列举了浦发银行内控管理严重违反审慎经营规则、存款、理财、票据等19条主要违法违规事实,对此给出了“罚款5845万元,没收违法所得近11万元,罚没合计近5856万元”的处罚决定。

上述两张罚单也让浦发银行成为今年上半年惟一一家收到两张上千万级罚单的商业银行。

信贷违规高居榜首

从罚款的案由上来看,信贷业务依然是重灾区。

据记者不完全统计,银监系统针对“信贷业务违规”、“贷后管理不审慎”、“贷款分类不明确”等信贷业务的罚单数量超过400张,约占罚单总量的1/4。

一位银行业内人士对《国际金融报》记者分析,银行信贷业务被罚得最惨的原因,主要是由于信贷业务作为银行的传统业务,经办次数最多,违规操作的可能性也相应增加。并且,信贷业务违规包含的类别多样,从贷款五级分类、贷前的授信、贷后管理、甚至揽储压力带来的代转存虚增存款等,都是信贷业务常办也常犯的问题。

除信贷业务以外,票据业务、同业业务等也频频在罚单中被提及。

该业内人士称,同业业务类的罚单也表明了“去杠杆、防风险”的监管力度在持续增强。据其透露,他所在的银行也已经对相关的同业业务进行自查自纠,同业业务也在收缩过程中,且未来有可能继续保持下降的趋势。“银行的同业业务推动着金融市场的快速扩张,虽然同业业务本身没有问题,但同业业务与其他业务联系在一起来看,实际上与现在降杠杆、降负债的要求相悖”。

浦发太原分行领奇葩罚单

记者还注意到,6月15日,山西省银监局公布的一张针对浦发银行太原分行的罚单中显示,该银行因“贷款形态反映不真实,人为将正常、关注类贷款调整为次贷级贷款进行不良资产转让”被罚款30万元,同时还对该行资产保全部总经理阎炳予处以警告。

记者了解到,虽然信贷业务一直是监管中的重中之重,但是将正常类贷款转化为不良贷款的却属于少数。

上述银行业内人士告诉《国际金融报》记者,在实际操作中,有银行将实质性的不良贷款包装为正常类贷款的不在少数,这也是银监系统针对信贷业务开出罚单的重要着力点。

为何浦发银行太原分行却逆道而行?

一位不良资产行业人士对媒体分析,这一做法最可能的原因有两种:一是为了让不良资产包顺利转让,因此在资产包中加入几个资质好一些的正常类或关注类贷款;二是,银行内部人员与外部人员存在利益输送的可能,将好资产包装成不良资产低价对外转让,从而从中谋取利益。

就此,《国际金融报》联系浦发银行太原分行的相关负责人,但截至发稿暂无回复。